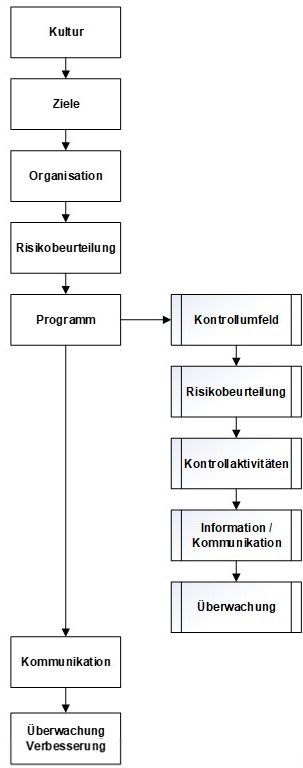

Integrierter Aufbau

Konzept

Ausgangssituation:

Das Unternehmen verfügt über eine Compliance-Struktur. Aufgrund der steuerlichen Vorgaben beabsichtigt es, ein entsprechendes Tax Compliance Management System aufzubauen, dass aber zugleich den Anforderungen an ein innerbetriebliches Kontrollsystem genügt.

Lösungsansatz:

Das Steuer-IKS ist das Programm des TCMS. Die Abgrenzung der Risikobeurteilung in beiden Systemen erfolgte auf Basis des hierarchischen Aufbau: allgemeine Beurteilung im TCMS, Einzelbeurteilung im IKS.